みなさんこんにちは、ロンドン駐在員のかえる2号です。

株式・投資信託やNISA制度・確定拠出年金やなど、国内での資産運用手段はいくつかありますが、海外赴任になった場合、これら証券口座などの取扱いはどうなってしまうのでしょうか。

海外赴任時の取扱いについて

・証券口座はどうなるのか?

・株主優待、配当金はどうなるのか?

・NISA口座はどうなるのか?

・確定拠出年金はどうなるのか?

・海外赴任者の投資手段はあるのか?

この記事の目次

証券口座の取扱い

資産運用の手段として株式や投資信託などの売買をしてきた方は、海外赴任によってこれらの口座や保有株式の取り扱いがどうなるのか、心配だと思います。

ここでは私がメインに使っていたSBI証券で確認した内容を例として説明していきます。

SBI証券の場合

SBI証券では非居住者向け手続きを実施すれば「口座維持」は可能ですが、新規売買は原則できません。(永住予定の方は口座閉鎖となります)

特定口座・NISA口座は解約となり、各口座の保有株式等は一般口座へ移管されます。ただ、帰国後に特定口座へ戻す事はできないようです。

【特定口座】

証券会社が1年間の損益を計算して年間取引報告書を作成します。

【一般口座】

特定口座・NISA口座以外の上場株式等を管理する口座です。

一般口座では自分で1年間の売買損益を計算して確定申告する必要があります。

(一定の場合は確定申告不要)

特定口座を利用する事が一般的ですが、これが一般口座に移管されるということは、税金の手続きをすべて自分で実施する必要があるという事です。

具体的な取引についてコールセンターで確認したところ、「新規購入は不可」。ただし保有する証券の「売却は一応可能」とのことです。

しかし、上述した通り保有証券は一般口座へ移管されるため、売却益が一定以上ある場合には確定申告の義務がある。更に、各国税制に従って赴任国側の税務処理が必要となる可能性がある、という事でした。

こういった税務関係処理やリスクを個人で行う必要がある事から、新規売買は原則NGとしているようです。

まとめると以下のようになります。

- 非居住者手続きをすれば、「口座維持」は可能。

- 特定口座・NISA口座は解約され、保有証券は一般口座に移管。

- 新規売買は原則不可。

ただし売却は一応可能だが、売却益に応じて税務処理が必要。

赴任国側での税務処理が必要な可能性もあり。

なお、SBI証券では非居住者の定義は以下の通りです。

所得税法での非居住者の取扱いとは異なりますので、ご注意ください。

・外国にある事務所(本邦法人の海外支店等及び現地法人並びに国際機関を含む)に勤務する目的で出国し外国に滞在する者。

SBI証券:海外転勤等の理由により出国(非居住)される方への対応について

・2年以上外国に滞在する目的で出国し外国に滞在する者。

・本邦出国後外国に2年以上滞在するに至った者。

・1年以上にわたり日本以外に居住する者。

・期間の定めのない海外転勤、海外留学。

・上記に掲げる者で、事務連絡、休暇等のため一時帰国し、その滞在期間が6ヶ月未満の者。(但し、上記に関わらず、本邦の在外 公館に勤務する目的で出国し、外国に滞在する方は、「居住者」として扱われます)

非居住者手続きをしないとどうなる?

「非居住者手続きをせずに口座を放置したらどうなりますか?」

とコールセンターに確認したところ、

「郵便物発送などをした際に連絡が取れない場合は、取引制限がかかり出金等ができなくなる可能性があります。」との事。

では郵送するケースとは何なのか?と聞いたところ、

「電子交付設定としていれば基本的に郵送はされませんが、将来的にはわかりません」との回答でした。

煮え切らない回答でしたが・・・最悪取引制限&出金不可のリスクがある。

また税金関係のリスクは個人に帰することになるので注意が必要と理解しました。

赴任前には、利益の出ている株や長期保有メリットが感じられない株は売却して現金化しましたが、米国の無配当銘柄は現在も特定口座に残したままとなっています。

その状態で海外赴任し、その後株式売買はIPO株申込を除き一切行っていません。赴任後4年以上使っていますが、書面送付された事は今まで一度もなく、特に問題なく口座の維持ができています。

その他 証券会社の対応

非居住者サービスに未対応の証券会社の場合は口座解約を勧められます。

但し、SBI証券のように一定期間で帰国する駐在員や留学生などを対象に、「口座維持」が可能な証券会社もあります。野村證券、SMBC証券、マネックス証券などは、帰国までの間の口座維持が可能なようです。

ちなみに、私が唯一非居住者向けの口座維持手続きをしたのが野村證券です。

野村証券の場合は特定口座預かりの証券は一般口座へと移管され、帰国後に再度特定口座預かりとする事ができます。(参考:野村証券FAQ)

その他以下の証券会社の口座を持っていましたが、これらすべて対応するのは正直とても面倒で、すべて口座は空にして放置してきました。

SMBC証券、マネックス証券、大和証券、みずほ証券、三菱UFJモルガン・スタンレー証券、岡三証券、岡三オンライン証券、東海東京証券、安藤証券、いちよし証券、kabu.com、岩井コスモ証券、松井証券、GMOクリック証券

赴任後は全く使っていませんが、メールで連絡を受けたり口座廃止となったりということは今のところありません。

非居住者が株式売買することのリスク

ではなぜ非居住者は、証券会社を通じて株の売買ができないのでしょうか。

SBI証券のサイトに以下の記述がありました。

当社では日本国外で金融商品取引業務を行う許可(免許)などを海外の監督官庁等から得ておらず、居住国の法令諸規則に則った対応を行うことはできません。

SBI証券:海外転勤等の理由により出国(非居住)される方への対応について

「国外での金融商品取引に掛かる営業認許を得ていない」という理由で、居住国での税務処理の対応ができない、という事です。マネックス証券にも同様の記載がありました。

許可がないにも関わらず、非居住者に対して取引サービスを提供している事がわかれば、証券会社側も違反とみなされる可能性があるという事だと思います。

また、売却益の居住国側での税金納付の必要がある場合、申告漏れのリスクは個人に帰することになります。

SBI証券では、出国後に非居住者であることが分かった場合の対応についてもしっかり明記されていました。

出国後に「(本邦)非居住者」に該当することが判明した場合、当社にて速やかにお取引の制限、特定口座やNISA口座(ジュニアNISA口座)の廃止などの手続きをさせていただきますのでご了承ください。

SBI証券:海外転勤等の理由により出国(非居住)される方への対応について

取引制限・口座廃止と書かれていますが、よく見ると一般口座の廃止は記載されていませんので、おそらく非居住者手続きをした場合と同様に、保有株式は一般口座預かりとなるのだと考えています。

仮に非居住者であることがバレると、口座凍結となり預入資産が引き出せなくなるリスクがあります。資産が没収されることはないかと思いますが、経験談などの情報もなく非常に不明確と言わざるを得ません。

インターネット取引は海外からも可能ですが、アクセス元のIPアドレスなどからバレる可能性があります。実際Amazon Prime Videoなどの動画配信サービスも、海外からのアクセスを判定しサービス制限をかけています。

これを掻い潜るためにVPNというアクセス元をごまかすサービスがありますが、それでも海外からのアクセスだとバレる可能性は残ります。

このようなリスクを抱えて取引をすることは、避けた方がよいでしょう。

株主優待はどうなるのか?

株主優待は、優待送付先住所の変更手続きをすることで、実家など国内住所への発送が可能です。

ただし、証券会社ではなく、保有する株の信託銀行(株主名簿管理人)に電話などで連絡する必要があります。

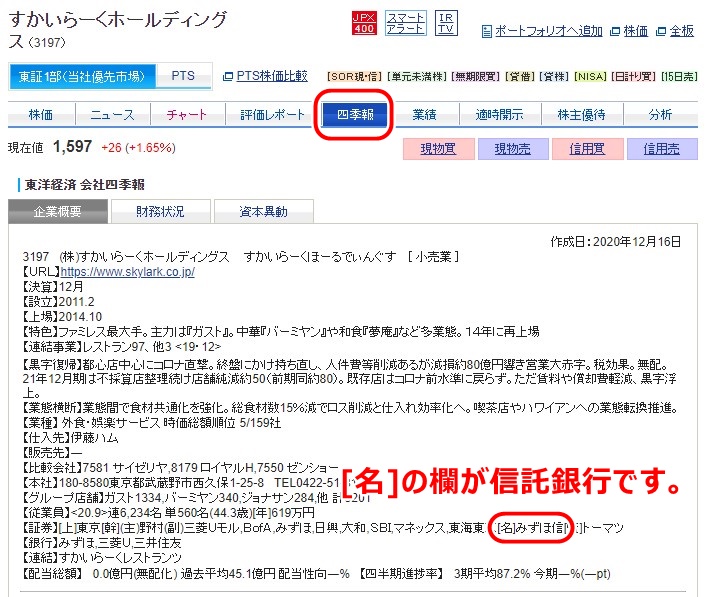

信託銀行では企業の配当受領書や株主優待送付を担っていますが、企業によってどの信託銀行に委託しているか異なります。

信託銀行を調べるには、会社四季報の企業概要に[名]と記載されているところを見てください。

例えばSBI証券の場合は、次のように確認が可能です。

また、株主総会の収集通知や、配当金などの郵送物にも記載があるようです。

もしもわからなければ、証券会社にお問い合わせしてみると良いでしょう。

配当金はどうなるのか?

配当金は常任代理人の手続きをすることで、本来徴収される住民税5%分を節約することが可能です。

通常配当金を受け取る際は、20.315%の税金が差し引かれます。

内訳は「所得税・復興特別所得税」が15.315%、「住民税」が5%です。

海外赴任によって非居住者になることで、この「住民税」がなくなるわけです。

SBI証券の場合は、国内非居住者の手続きをする際に、この常任代理人の手続き書類も含まれることになるそうです。

各証券会社の対応については、コールセンターなどで確認してみるとよいでしょう。

NISA口座は維持できるのか?

果たしてNISAは、海外赴任後も継続できるのでしょうか?

実は少し前までは、国内非居住者はNISA口座を閉じる必要がありました。

NISAは国内居住者を前提とした制度であり、NISA口座での保有証券は一般課税口座への移管を余儀なくされていました。私も赴任時はNISA口座を維持する手段がなく、やむなく口座を閉じた経験があります。

しかし、海外転勤者などの長期の資産形成の妨げになるとの声があり、2019年4月以降からNISA制度改正が適用されました。

これにより、海外転勤などやむを得ない事情によって非居住者となる場合には、NISA口座の維持が最長5年まで可能となりました!出国前に所定の手続きをすれば、非居住者となった後も非課税の適用が受けられます。

ただし、あくまで「維持」であり、新たな買付けはできません。

とは言え、口座を閉じる必要がなくなったため、より使いやすい制度になりました。

非居住者のNISA口座の維持手続きまとめ

NISA口座(一般NISA・つみたてNISA)の維持手続きについて以下にまとめました。

| 証券会社への提出書類 | (出国前)継続適用届出書 |

| (帰国後)帰国届出書 | |

| NISA口座の維持期間 | 最長5年 |

| 新規買付け | できない |

- 継続適用届出書の提出日から5年経過した日の年の12月31日までに帰国届出書の提出が必要です。提出がない場合、NISA口座は廃止され保有証券は一般課税口座へ移管されます。

- 出国後に非課税期間5年が終わった株式は一般口座に移管され、翌年の非課税枠に移すことはできません。

- NISA口座の維持制度に非対応の証券会社もあります。お使いの証券会社が対応しているか別途ご確認ください。

(ex) SBI証券は非対応。

ジュニアNISAの非居住者に対する扱いは少し異なるようです。

私は対象口座がなかったので詳しく見ていませんが、JSDAのページに詳細な説明がありましたので、参考にしてみてください。

【参考】

財務省公式ページ:平成31年度税制改正の大綱

日本証券業協会:NISAに関するよくある質問

確定拠出年金制度はどうなる?

確定拠出年金は加入者が拠出額の資産運用を決め、その成果に応じて将来の年金受取額が決まる年金制度です。税制面でのメリットもあることから、加入者が増えています。

では、確定拠出年金の加入者が海外赴任となったらどうなるのか確認しておきましょう。

確定拠出年金は企業型確定拠出年金(企業型DC)と、個人型確定拠出年金(iDeCo(イデコ))に分かれますので、それぞれのケース別にみてみましょう。

企業型DCの場合

まず企業型DCの加入対象者は、「国民年金の第2号被保険者」である事が前提です。その上で、勤め先の企業が確定拠出年金制度を実施している場合に加入可能な制度です。

つまり、海外赴任後も厚生年金に継続加入している場合は企業型DCも継続可能です。

日本とイギリスは社会保障協定を締結していますので、5年以内の海外勤務であれば日本の社会保障制度に継続加入となります。

もしも5年以上の海外勤務となった場合は、赴任国の社会保険制度に加入となります。その場合毎月の拠出はできませんが「運用指図者」として過去積み立ててきた資産の運用管理をする事は可能です。

私は企業型DCに加入していましたが、5年以内の赴任であるため今まで同様に継続できています。

要点をまとめると以下のようになります。

| 企業DC 加入対象者 | 国民年金 第2号被保険者 |

| 判断のポイント | 厚生年金加入の場合は継続可能。 |

| 英国の場合 (社会保障協定国) | 【5年以内の赴任】 継続可能。 【5年超の赴任】 拠出継続不可。 積立分は運用指図者として運用。 |

【参考:社会保障協定国 一覧】

| 地域 | 社会保障協定国 |

|---|---|

| 欧州 | 英国、ドイツ、フランス、オランダ、スペイン、ベルギー、ルクセンブルク、 チェコ、スロバキア、アイルランド、スイス、ハンガリー |

| アジア | 中国、韓国、インド、フィリピン |

| オセアニア | オーストラリア |

| 北米・南米 | アメリカ、カナダ、ブラジル |

※日本の社会保障協定については、こちらの記事でまとめています。

個人型(iDeCoイデコ)の場合

iDeCo(イデコ)の加入資格は、

国民年金の第1・2・3号被保険者の区分によって変わってきます。

企業勤めの駐在員の場合は、国民年金の第2号被保険者に該当となります。

この場合は、企業型DCと同様に「厚生年金への加入」がポイントとなります。

英国については社会保障協定がありますので、5年以内の海外赴任の場合はiDeCoについても今まで通り拠出継続可能です。

それぞれの場合の対応をまとめると、次のようになります。

| 国民年金区分 | 【第1号被保険者】 (ex) 自営業、学生 | 第2号被保険者 (ex) 会社員・公務員 | 第3号被保険者 (ex) 会社員の配偶者 |

|---|---|---|---|

| iDeCo 加入対象者 | ・日本国内居住 ・20歳以上60歳未満 | ・厚生年金加入者 ・60歳未満 | ・厚生年金加入者の 被扶養配偶者 ・20歳以上60歳未満 |

| 判断のポイント | 非居住者は継続不可 | 厚生年金加入の場合は継続可能 | 配偶者の厚生年金に加入 の場合は継続可能 |

| 英国赴任時 継続可否 | 拠出継続不可 運用指図者となる | 【5年以内の赴任】 継続可能。 【5年超の赴任】 拠出継続不可。 運用指図者となる。 | 【5年以内の赴任】 継続可能。 【5年超の赴任】 拠出継続不可。 運用指図者となる。 |

海外赴任後の投資手段は?

一般証券口座・NISAともに新規買付けができないため、海外赴任者の投資は難しいと言わざるを得ない状況です。

では、海外赴任者が投資する手段は、何が考えられるのでしょうか?

従業員持株会

勤め先の企業が持株会制度を運用している場合は、持株会が最も手軽な投資手段と言えるでしょう。

持株会では自社株を購入することが可能です。

大抵の企業の場合は優遇措置として拠出金額に対して5%~15%などの奨励金を設定しており、その分お得に株を購入できる制度となっています。

通常給与から拠出金額が毎月差し引かれ、その金額分の自社株が購入されます。

奨励金によるプラスアルファと、配当再投資による複利効果も期待できる、中長期投資向けの制度だと言えるでしょう。

株価が一定としたら奨励金分の5%~15%が利益になりますし、株価下落時のリスク軽減も可能ですので、この奨励金は非常に大きいです。

ただし、自社への依存度が増す事や、資産配分として投資先が偏るといったデメリットもあります。万が一自社が倒産や経営難などに陥った場合、雇用元と資産を共に失うリスクにつながります。

また、海外赴任期間中は自社株の売却ができないというデメリットもあります。長期保有を目的としている場合は良いかもしれませんが、売りたいタイミングで売れないリスクがあります。

持株会のメリット・デメリットをまとめると次のようになります。

【メリット】

・手軽に株式投資ができる。

・5%~15%などの奨励金を得られる。

【デメリット】

・資産配分が偏り、自社への依存度が増す。

・海外赴任中は売却できない。

持株会は海外で投資できる少ない手段の一つですが、デメリットも考慮の上で検討すると良いでしょう。

私は元々持株会に加入しており、国内勤務時は奨励金の魅力もあり結構な金額を毎月拠出していました。ただ海外勤務にあたり資産が動かしにくくなることを懸念して毎月の拠出金額を減らしました。

現地証券会社を使う

次が、「現地証券会社で口座を開く」というものです。

これは少々ハードルが高いものですが、海外赴任という機会を利用して外国株に投資したい方は、検討してみても良いでしょう。

Chiyoさんという方の記事で、バンガード社の口座開設方法がわかりやすく記載されていました。

これを見て私も開設しようかと悩みましたが、長期保有が前提のindex投資を、数年で帰国しなければならない状況下でやる事のメリットがあまり感じられず、断念しました。

帰国時のポンド→円への移管についても検討しなければいけませんので、そのあたりも考慮して、現地証券会社での口座開設を考えてみてください。

SBI証券でIPOポイントを貯める

次は私がコツコツ続けているIPO株投資について共有したいと思います。

IPOとは「Initial Public Offering」の略で新規公開株の事を言います。

このIPO株は新規上場する際に、購入権利を「抽選」で手に入れる事ができます。当選した場合にIPO株を上場日に初値で売る事で売却益を得る事ができ、このような投資方法をIPO株投資などと言います。

過去の実績から、この株は初値が上がりそうだ、といった想定がある程度できるため、抽選さえ当てれば比較的高い確率で売却益を得る事ができます。過去には初値で100万以上の利益が出たIPO株もありました。

私も過去IPO株投資によって利益を得ていますが、やはり抽選を当てることが一番難しいです。

しかし、SBI証券のIPOチャレンジポイントを使う事で、この当選確率を高くすることが可能です。

IPOチャレンジポイントは、IPO抽選にはずれた場合に1ポイントが手に入ります。抽選申込時に貯まったポイントを使うことで、ポイント総数に応じて抽選確率が上がる仕組み(貯まったポイントを使って外れた場合でも、ポイントは消えない)であり、理論的には将来的に必ず当たります。

このIPOポイントは、当選に必要なポイント数とその売却益の平均から、おおよそ1ポイント1,000円程度の価値があるとも言われています。

SBI証券では、2019年に82社、2020年に85社、2021年にはなんと122社のIPO株取り扱い実績があり、1年に80-120ポイント程度貯まる計算になります。

抽選申込には、最低限単元株を購入可能な資金は入れておかないといけませんが、30万円程度入金しておけば大体のIPO株の申込が可能です。万が一当選してしまっても(非常に残念ですが。。)、SBI証券ではペナルティもないので、海外赴任中は購入辞退すれば問題ありません。

赴任中に使うことはできませんが、将来の為にIPOポイントを貯めるという事ができます。

IPO株投資についてもっと知りたい方は、インターネットで調べてみると色々な方が記事を書いていますので、参考になると思います。

私は赴任中もずっとIPO申込&抽選はずれを続けてきて、こちらの様にかなりポイントを貯める事ができました!

4年間で約350p貯める事ができたので、仮に1p=1000円計算なら35万円の見込み利益になります。また、妻のアカウントでも同様にポイントを貯めているので、実際はトータル約700p程貯められた事になります。

帰国後に使うのが今から楽しみです( ´∀` )(笑)

最後に

さて、長くなってしまいましたが、まとめると以下のようになります。

・非居住者手続きを実施すれば、口座維持は可能。

・原則売買はNG。

・特定口座は解約され、保有証券は一般口座に移管される。

【株主優待はどうなるのか?】

・優待送付先の住所変更により、実家などに送付可能。

・住所変更は信託銀行に連絡する。

【配当金はどうなるのか?】

・常任代理人手続きにより、住民税5%の節約が可能。

【NISA口座はどうなるのか?】

・継続適用届出書により、最長5年間は口座維持可能。

ただし、非対応の証券会社もあるため、要チェック。

・新規買付は不可。

・非課税期間が終わった株式は一般口座に移管される。

【確定拠出年金はどうなるのか?】

1. 企業型DCの場合

・厚生年金加入の場合は継続可能。

・英国は社会保障協定があり、5年以内ならば厚生年金加入。

2. iDeCo(イデコ)の場合

・会社員(2号被保険者)は、厚生年金加入であれば継続可能。

英国は社会保障協定があり、5年以内ならば厚生年金加入。

【海外赴任者の投資手段はあるのか?】

・持株会が最も手軽な投資手段。

・現地証券会社の活用も検討の価値あり。

・SBI証券のIPOポイントを貯めるのがおすすめ。

最後までお読みいただきありがとうございました。

この記事が、皆さんの海外赴任の参考になれば幸いです。

もしよろしければご覧になってください。

ブログ村参加中♪よろしければクリックで応援お願いします!