みなさんこんにちは。

ロンドン駐在員のかえる2号です。

「駐在員はもうかる」とか「貯金がめちゃくちゃ貯まる」とかいろいろなイメージで語られていますが、その実態はどうでしょうか。

中には駐在員になりたいと思っている方もいるかと思いますが、「ぶっちゃけいくらもらってるの?」・・なんて聞けませんよね。

そんな駐在員のお給料の実態とは・・現役駐在員が解説していきます。

前提条件

本記事の内容は、あくまで私かえる2号の例です。

言うまでもなく、給料体形は各企業や個人の契約状態に依存しますので、一例として捉えて下さい。

その上で、まず私の情報として以下が前提となります。

・某日系企業の駐在員としてロンドンに赴任

・30代

・役員やマネージャーなどの管理職ではない。

・家族帯同

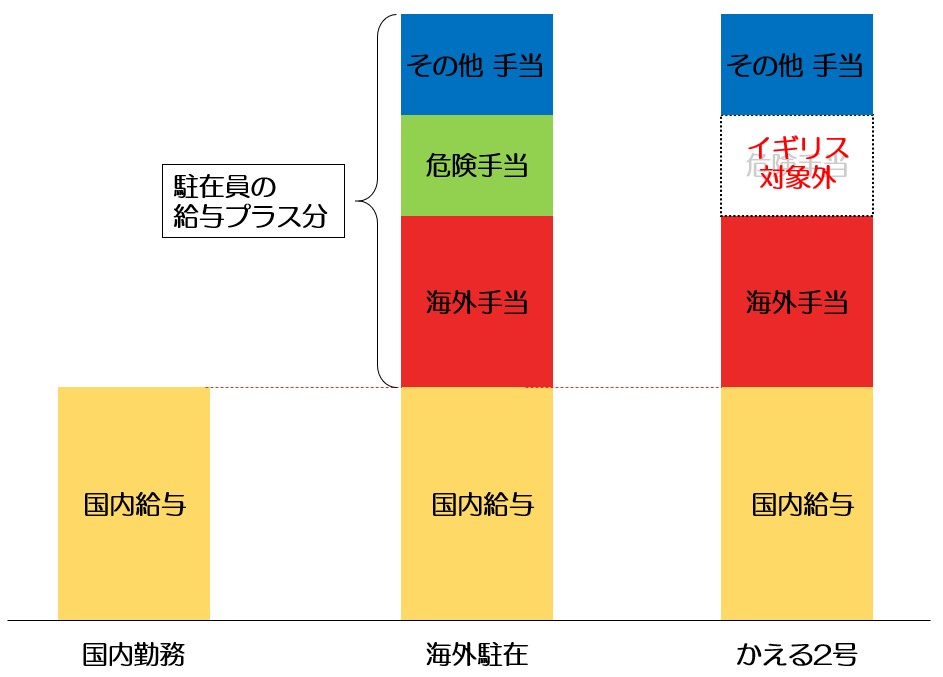

駐在員の給与システム

ざっくりいうと・・

駐在員給料=「国内給与 + 海外手当+危険手当+その他手当」です。

個人や企業により変わりますが、基本的にはこの形です。

この中の危険手当は赴任地の安全レベルによって支払われる手当です。

危険度をお金に換えて保障しています、というものです。

ヨーロッパなどの先進国に赴任するケースでは支給されない事が多く、私も支給されていません。アフリカやアジア、南米、中東などの地区で支給される事があるようです。

イギリスの場合は危険手当がないので、

かえる2号の給料=「国内給与 + 海外手当+その他手当」となります。

イギリスは物価も高く危険手当もないため、他の赴任地に比べると残念ながらお金は貯まりにくいと言わざるを得ません。

出費を突き詰めようとしても物価が高いので限界がありますが、東南アジアなどの物価の安い国では支出を削ろうとした時の幅が全然違います。

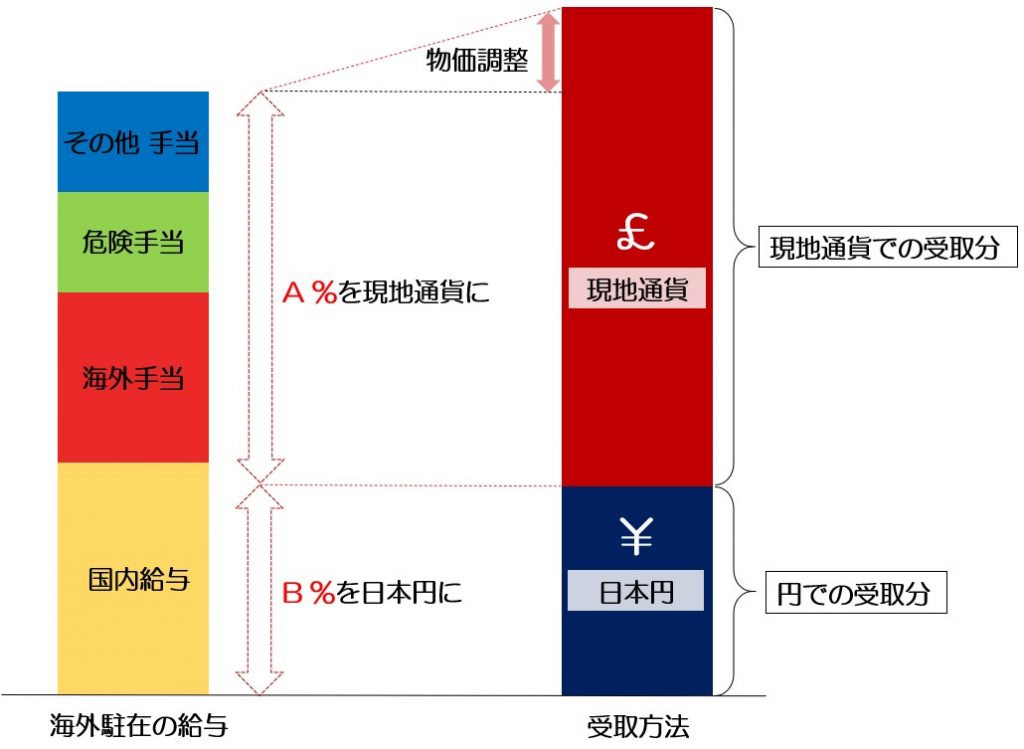

給料の受け取り方

駐在員の給料は、現地通貨と日本円で分けて給付されます。

現地通貨は赴任先での生活にもちろん必要です。

日本円は日本の口座から保険等の引き落としがあったり、単身の場合は国内家族の生活費に充てる必要があるためです。

こちらの図のようなイメージです。

例えば日本円で40万ならば、現地通貨で30万円・日本円で10万円といった具合です。

現地通貨での受取額については、実際には物価調整計算が入ります。

実はこの点は駐在員のメリットにもつながるので後ほど詳しく説明します。

さて、では全体像が分かったところで、詳細を見ていきましょう。

海外赴任手当

ただし、残業代は込みです。

他の駐在員の方も残業代はなし、というのを聞いた事がありますが、どういったケースが多いのかは分かりません。

私が日本で残業していた時の残業単価が約2,700円でしたので、大体74時間程度の見込み残業代が入っているという形で捉えることができます。

国内勤務時の私の残業時間は、だいたい30時間程度でした。

差額で考えれば、国内勤務時の給料に対し「約12万円プラス」と考えられます。

これだけだと、支給額で年間240万円、実利ベースで144万円の上乗せになります。

ですが、残業時間を考えるとどうでしょうか。

私の残業時間の直近半年くらいを振り返ると、多い月で90時間・長期休暇などの月で少なくても30時間くらいでした。

休日・休暇中も多少メール処理などする時がある事を考えれば、もう少し増えるかもしれません。

仮に残業の多い90時間で考えてしまえば、残念ながら日本で残業代もらっているほうが多く貰える計算になります。(日本ではそんなに働きませんが。。)

また、今現在はコロナ禍で出張がありませんが、国外出張が多かった月は拘束時間ベースで考えると結構エグい事になることもあります。。

フライトは早めに空港に着いている必要がありますし、やれることも限られます。本などは読めますが、ゴロゴロできないので完全に自分の時間とはなりません。移動疲れは結構溜まります。

ただし、駐在員も色々ですので、残業時間の少ない方もいれば、業務的に出張のない方もいらっしゃいます。

その他手当

住宅手当

しかし家賃分3万円が国内給料から差し引かれています。

家賃補助には上限がありますが、特別良い家に住みたいなどの場合でなければ、その範囲内で納められるレベルのものです。

私の居住区の家族帯同用の物件価格からすると、だいたい£2,500~£3,000/月くらいでしょうか。

居住区にもよりますが、日本よりもかなり広い家に住めるので、それで3万円はめちゃくちゃ安いです。

住宅手当は実費支給ですので、広い家に住めるというメリットはありますが、直接的な金銭メリットには繋がりません。しかし、日本での家賃に対して安く抑える事が可能です。

医療費

特別な医療行為などはわかりませんが、通常の風邪とか怪我の治療費は自己負担することがありません。

ちなみにイギリスではNHSという国民健康サービスがあり、医療費は基本的に無料です。駐在員は日系のプライベートクリニックにかかる事が多く、この費用が全額カバーされる事が一般的なようです。

私の家計簿によると、赴任前の医療費は年間約8万でした。

プライベートで手術などもありましたので、少し高く出ているなと思いますが、単純に考えてしまえば年間8万浮いている計算になります。

ただ医者にかかる回数はこっちに来て減ったな、と思います。

単純に家族もちょっとした風邪くらいで行くのが面倒だとか、そういった面もあると思います。

教育費

イギリスでの幼児教育費は全額補助されています。

ただし、子供が3歳未満の場合は補助されません。

日本の幼稚園教育の年齢にあわせているようです。

実際は上限金額が設定されていまして、上限を超えなければ補助内でやりくりできる形です。

インターナショナルスクールなど高額な学校を選べば、差額分を自己負担する必要があります。

一時帰国の費用

私の場合は、1年に1回の一時帰国費用が全額補助されています。

他の会社の駐在員の方と話す限りでは、企業によってこれが2年に1回だったり、まったくでなかったり。と様々なようです。

こちらも直接的な金銭メリットはありませんが、イギリス・日本往復のマイレージが溜まるメリットがあります。

マイレージの面では家族帯同の方が貯まりますが、特筆するほどのメリットではないと思います。

その他メリット

住民税

海外赴任によって住民税の支払い義務がなくなります。

私の赴任前の住民税基準ですと、約3万/月の節税メリットがあった事になります。

住民税は1月1日時点で国内居住である場合に前年の収入をもとに課税されます。

もちろん給料が高いほど住民税も高くなりますので、国内給料の多い人ほど節税効果が高いという事になります。つまり管理職の立場の赴任の方が節税メリットが大きいという事です。

現地通貨の給料調整

冒頭で、駐在員の給料は現地通貨分と日本円の割合を配分でき、通貨変換にかかる調整計算が入る、というお話をしました。

実はこれが駐在員の「見えざるメリット」になっているのです。

どういう事かというと、現地通貨の支給額は「赴任国での物価指数」を考慮して調整が入ります。この物価調整によって、日本での生活相当の暮らしが送れるように考慮されます。

例えば、海外給料の配分を30万円としましょう。

今の為替(2021年1月)で1ポンド=140円とすれば、30万円は£2,142になります。

しかし、こちらの生活では1ポンド=100円くらい感覚なので、30万円分のモノを購入するには£3,000必要です。単純に為替変換してしまったら、物価が高くてやっていけないんですね。

詳細な決め方は私の知るところではありませんが、調査機関等の出している各国物価指数をもとに調整係数を決めているのだと思います。

ポイントは、この物価調整係数が緩めに設定されているという事です。

私の直近の給料を見る限り、日本円→ポンドの換算レートは1ポンド約95円です。会社としては駐在員に損させるわけにはいかないので、緩めに設定しているのだと思っています。

この物価調整によって、我々駐在員はポンドで貯金をすればするほど帰国時に得をする事になります。

今の為替の1ポンド140円に対して95円ですから約1.5倍違います。

海外給料の配分を多めに設定しておけば、生活費を差し引いたポンド分の残高を増やすことができます。(この点で、生活費を安く抑えられる新興国への赴任の方が貯金面では圧倒的に有利です。)

例えば£20,000貯まっていて、帰国時に円口座に移管したら280万円(1ポンド140円計算、手数料は考慮せず。)になります。

対して取得コストは£20,000 × 95円で「190万円」となり、労せず90万円の利益を得る事になります。

帰国時の為替にも影響されますが、マイナスになることはないと考えられます。

手当とは少し違いますが、これは給与面での大きなメリットになっています。

その他デメリット

子供手当

ひとつは子供手当が受給できないことです。

日本で受給していた子供手当は大きな収入源でしたが、海外赴任によって消失しました。

これは結構痛いです。

子供手当の支給額は3歳までは月額1.5万円、3歳~小学校修了前は月額1万円です。

子供2人だとすると、月額2~3万円も損している事になります。

子供がいない社員の場合は何も影響ありませんが、子持ち家庭が駐在の場合は子供が多いほど損をする事になりますので、この点は不公平感が残ります。

ただし、子持ち家庭でも単身赴任とすれば引き続き子供手当の受給が可能です。

投資ができない

海外赴任となると、株式などの投資行為ができなくなります。

最近はNISA制度の改正によってNISAが維持できたりと、少し改善されてはいるようですが、基本的には取引NGです。

赴任前には資産整理を余儀なくされます。

今の日経平均の上昇具合(2017年1月20日 ¥19,137 → 2021年1月20日 ¥28,609)には目を見張るものがありますが、こういった上げ相場の期間も丸々逃す可能性があります。

インデックス投資の年間利回りが4~6%などと言われている中、この空白期間は非常に大きいです。

例えば、仮に1000万の投資資産を年利4%で回せていたと考えてみましょう。

1年で40万円、4年だと複利効果で169万円にもなります。

資産500万円だとしても、4年で84万円になります。

もちろんこれは、その時の時勢や環境によります。

投資をしていない方には関係がありませんが、1つのデメリットとして考慮しておかねばなりません。

駐在にあたっての株式などの投資資産の対応については、こちらの記事でまとめています。

よろしければご覧ください。

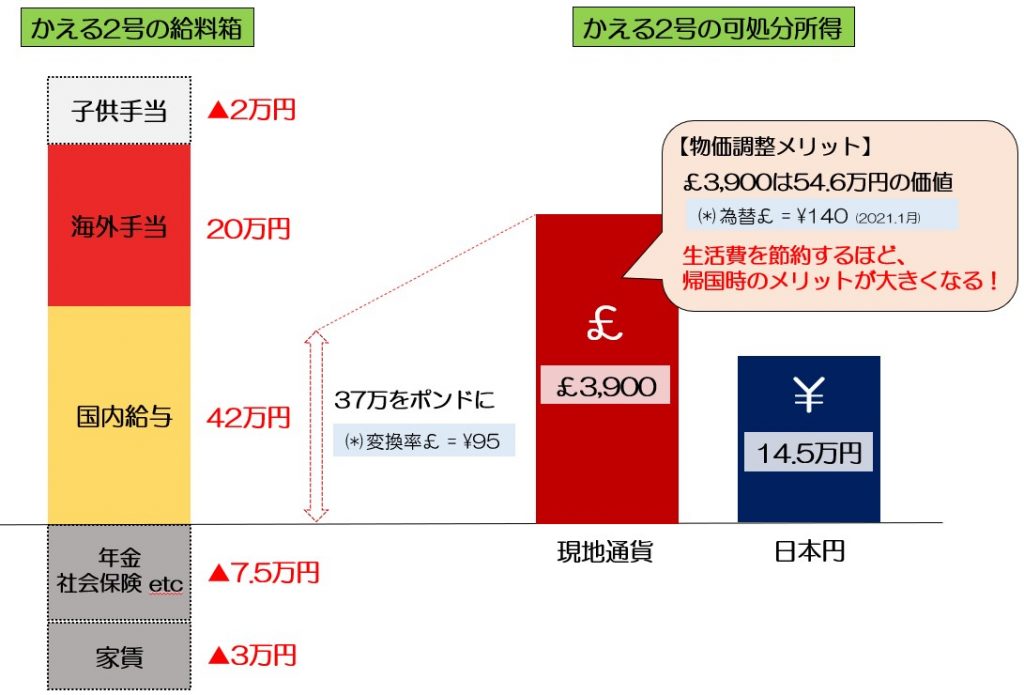

かえる2号の給料まとめ

ここでは、住宅補助や一時帰国など、直接的な金銭メリットがない項目は考慮に入れず、可処分所得に注目してまとめています。

【給料箱の合計 : 51.5万】

・海外手当 20万円

・国内給与 42万円(住民税 約3万の節税メリット込み)

・年金・社会保険など -7.5万円

・家賃支払 -3万円

【最終的な受取額】

・ポンド分 £3,900 (37万円をポンドに配分)

・日本円 14.5万

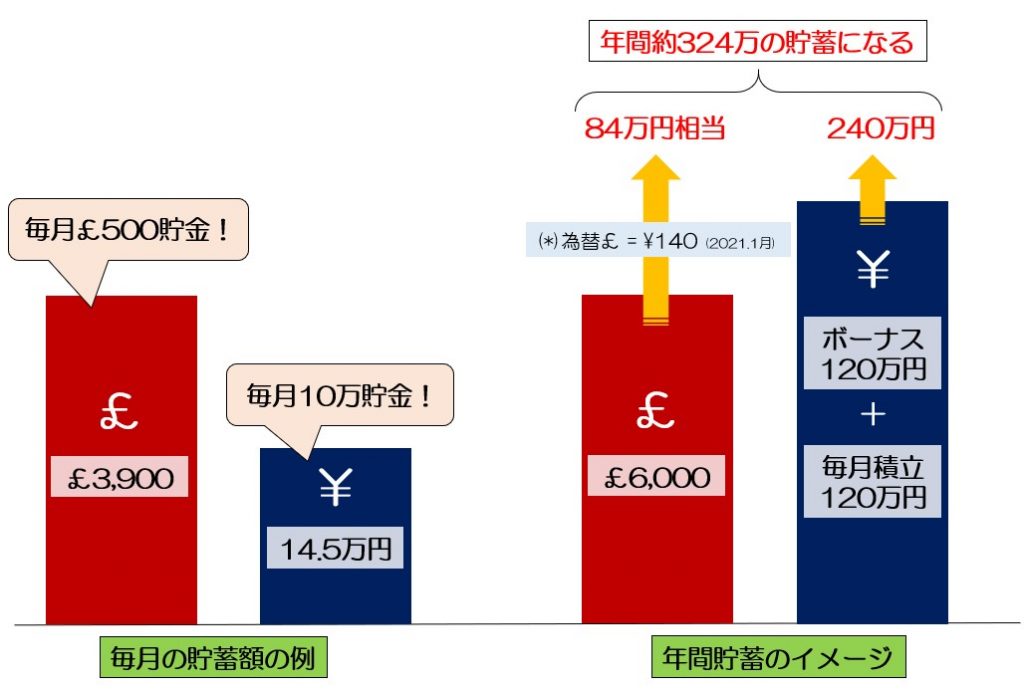

どのくらい貯金できるのか?

先ほど説明した給料の中で、どのくらい貯金できるのかを考えてみました。

計算の前提はこの通りです。

・毎月£500をポンド口座に貯金

・毎月10万円を円口座に貯金

・ボーナスは120万円/年を貯金

ボーナス額は、厚生労働省の「毎月勤労統計調査 令和元年9月分結果速報等」によると、夏季ボーナスの企業規模別平均支給額は約65万(従業員500人以上の企業)でした。これをベースに年間約130万、10万程度使ったとして120万貯金としました。

この前提で計算すると次のようになります。

但し、これは旅行などの大きな出費がない前提ですので、その点は注意ください。

こちらの数字は私の実際の貯金額をチェックしたわけではありません。

実際の私の年間貯金額や資産推移はこちらの記事で公開しています。よろしければご覧ください。

さいごに

いかがでしたでしょうか?

思ったより多い・・少ない・・

捉え方は人それぞれ色々だと思いますが、これが駐在員の一例となります。

異国での生活ができる事や、旅行、業務上の経験、その後のキャリアアップに繋がるなど、給料以外のメリットも多々ありますが、今回は給料面のみにフォーカスしてまとめました。

昨今はグローバルに働く環境が昔よりも一般的になってきています。

またインターネット環境の整備もあって赴任者の負担が減っているという事もあり、給与手当などは全体的に縮小傾向にあるようです。

将来のキャリアパスとして駐在員を考えている方など、参考になれば幸いです。

ブログ村参加中♪よろしければクリックで応援お願いします!